Вы можете приехать в дружескую Белоруссию и обойтись без обмена валюты, потому что безналичным способом можно расплатиться почти везде, пожалуй, кроме салонов красоты. Это плюс. С другой стороны, с электронных карт россиян в прошлом году мошенники украли больше 1,4 млрд рублей, что на 40% больше предыдущего года. Это минус. Что будет с наличными в странах победившего консьюмеризма?

Если нет времени читать. Нас ждет бесконтактная и безвалютная оплата. Но в далекой перспективе. В среднесрочной останутся и наличные, и безнал (карты, QR-коды, мобильные приложения). И так как разнообразие безналичных форм приема платежей растет, надо учиться считать не только деньги, но и курсы, и условия работы банков. Примеры cashless-store — Amazon Go, The Exchange, New Balance и Wildberries. Обзор операционной системы от Alibaba для малого бизнеса в офлайне.

ЧТО ПРОИСХОДИТ С НАЛИЧНЫМИ В МИРЕ?

Индия, Китай, Бразилия, Кения, Швеция и Финляндия — это те страны, которые впереди планеты всей по отказу от наличных денег и переходу к цифровым платежам.

Индия служит примером государственного участия в организации системы оплаты смартфоном — все вопросы введения новой системы решались на правительственном уровне (наш аналог — Система быстрых платежей Центробанка РФ). Бразилия показывает, как государство стимулирует конкуренцию между финансовыми учреждениями, чтобы безнал становился не только удобнее, но и дешевле. Китайский опыт — пример того, как приложения для смартфонов превращаются в платежный инструмент. Кения демонстрирует, как один телекоммуникационный оператор переворачивает финансовый рынок страны — 17 млн кенийцев (две трети взрослого населения страны) перешли на систему мобильных платежей M-Pesa, пользователи которой пополняют свои счета и переводят деньги, отправляя текстовые сообщения. Система перевода денег с помощью мобильных телефонов разработана британской компанией Sagentia и внедрена в эксплуатацию сотовым оператором Vodafone. Но надо понимать, что эта система предназначена для перемещения наличных из одного места в другое, а не для искоренения натуральных денег. Норвегия и Швеция уже практически отказались от наличных, доведя уровень их использования до 2% всех совершаемых операций. Швеция планировала отказаться от наличности к 2023 году, но уже сейчас понятно, что планы не будут выполнены. Если за последние 20 лет оборот наличности действительно сократился в стране на 45%, то в 2018-2019 годах шведы опять начали копить наличные. Прирост наличных денег по сравнению с 2017-м составил 7% — объем наличных в обороте вырос до 62,2 млрд крон (6,5 млрд долларов). Но не потому, что наличные хороши, а потому, что деньги, лежащие на счете в банке, из-за политики Евросоюза показывают не просто низкую, а отрицательную доходность. В США, с которыми мы обычно сравниваем нашу экономику, наличные деньги в обращении росли на 5% в год в течение более 20 лет. В 2018 году имели хождение 40 млрд банкнот, что вдвое больше, чем в 1996-м. Наличные деньги остаются распространенным способом оплаты в этой стране. Хотя, конечно, тенденция перехода на цифровые платежи очевидна. Но есть и другая тенденция. Два штата — Филадельфия и Нью-Джерси — приняли законы о том, что магазины любого формата (читай, и интернет-магазины) обязаны принимать наличные деньги. В Нью-Йорке, Вашингтоне и Сан-Франциско такие законы уже внесены на обсуждение в законодательные органы. Amazon и Walmart сейчас всеми силами добиваются отмены этих законов в тех штатах, где они установлены. В целом, речь идет о 7% населения, которое не имеет банковских карт и соответственно не участвует в безналичной торговле — это около 8,5 млн семей. Если углубиться в национальный вопрос, то окажется, что доступа к безналу нет у 17% домохозяйств чернокожих и 14% домохозяйств испаноязычных жителей США.

С ощущением надежности и безопасности, которые дает наличность,

цифровые валюты не могут достойно конкурировать

АРГУМЕНТЫ «ПРОТИВ» НАЛИЧНЫХ ДЕНЕГ

1. С безналом проще организовать бухгалтерский учет.

2. Владельцы магазинов могут собрать больше данных для отслеживания продаж и понимания покупательских привычек.

3. Меньше наличных означает меньше преступности.

4. Наличные можно фальсифицировать, блокчейн-платежи подделать нельзя.

5. Потребители, как правило, тратят больше, когда используют банковскую карту, а не твердую валюту.

6. С безналом сокращается время транзакций в магазине.

7. Снижается риск ограбления магазина.

8. Инкассация — это дорогой процесс: бронированные машины, специально обученные сотрудники, стоимость услуг по хранению денег ложатся на бизнес.

9. Купюры портятся и выходят из строя, их без конца нужно пересчитывать, хранить, перевозить, и все это связано с риском ограбления и угрозой жизни и здоровью причастных к этому работников. Например, печать, транспортировка и хранение валюты ежегодно обходятся властям США примерно в 8% ВВП.

10. По банковским картам доступны скидки, кэшбэк, привилегии, начисление процентов на остаток по счетам.

Само существование банкнот — это основа для теневого сектора экономики, серых зарплат, коррупции и разных схем обналичивания.

АРГУМЕНТЫ «ПРОТИВ» БАНКОВСКИХ КАРТ

1. Потребители привыкли к наличным — и многие люди отказываются от оплаты картами, считая карточные платежи менее безопасными.

2. Обычные пользователи считают, что «мои деньги у меня в кармане, а те, что на карточке, — это деньги банка».

3. Потребители не хотят показывать свои расходы.

4. Для потребителей минус в использовании банковских карт состоит в том, что финансовые учреждения, как правило, требуют минимальных остатков, взимают ежемесячную плату за обслуживание карт (Сбербанк сделал бесплатным обслуживание виртуальных карт) или налагают штрафы за овердрафты.

5. Бизнесу нужно специальное оборудование и программное обеспечение для приема безналичных платежей.

6. Стоимость эквайринга остается высокой.

7. Visa и Mastercard штрафуют предпринимателей за невыполнение объемов по обороту.

8. У бизнеса возникают проблемы с обналичиванием денег, принятых по безналу.

9. Безналичная оплата в рознице может быть признана дискриминационной по отношению к пожилым людям и другим, чей социально-экономический статус не позволяет им иметь кредитную карту.

10. Безналичные расчеты усугубляют проблему разделения общества по социальным слоям, потому что у малообеспеченных, пожилых и мигрантов, не имеющих кредитных карт, остается меньше возможностей влиться в цивилизованное общество.

11. За 2019 год в России были отозваны лицензии у 21 банка, а с 2014 года таких банков набралось около 300. Получить из них деньги, лежащие на счету, обычному предпринимателю с РКО весьма проблематично.

Наша психологическая привязанность к наличным деньгам, инфраструктура, имеющаяся в распоряжении банков, необходимость адаптировать ритейл технологически к новым расчетам превращают процесс ухода от наличных в марафон

РОССИЯ

В России роль наличных по-прежнему велика. Хотя в 2017 году Банк России перестал выпускать в обращение монеты номиналом 1 и 5 копеек, а в 2018-м к ним добавились монеты достоинством 10 и 50 копеек. По последним данным Центробанка России, в стране почти 9 трлн рублей находятся в наличном обороте. Лимита на операции с кэшем для физических лиц пока не существует, но уже есть ограничения на наличные расчеты между юридическими лицами — не более 100 тыс. рублей. Нет сомнений, что расчет наличными в России со временем ограничат и для физических лиц. Сейчас переход на безналичную оплату происходит в первую очередь благодаря интернет-торговле. Рост популярности интернет-торговли в РФ и расширение сетевого ритейлового бизнеса в 2014–2018 годах могли снижать потребности в наличных. Перевод бюджетного сектора на карты «Мир» и борьба Центробанка РФ с рынком «обнала» также снижали спрос на банкноты. Однако в целом низкая инфляция и экономическая нестабильность отправляет «под подушку» наличные увереннее и быстрее, чем население привыкает к банковским картам, а достигнутый уровень налогового бремени сохраняет постоянным объем теневой экономики, нуждающейся в наличных.

РИТЕЙЛ БЕЗ НАЛИЧНЫХ

Пока самым крупномасштабным примером безналичного бизнеса остаются магазины Amazon Go, которые вместо кассиров используют технологию компьютерного зрения для записи выбора клиентов, а затем автоматически списывают средства с их карт. Как только клиенты сканируют экран из специального приложения на своем телефоне на входе, они просто берут свои вещи и выходят за дверь. В каждом магазине также есть персонал, в чьи задачи входят помощь людям с загрузкой приложения Go и пополнение запасов на полках.

Технологическим партнером запуска проекта стала компания IHM, и на старте было много обсуждений, какую идею положить в основу. Чтобы выяснить, кто и что покупает в магазине без кассовых чеков, инженеры IHM рассмотрели возможность использования RFID, отслеживания мобильных телефонов клиентов по IP-адресу, технологии распознавания лиц, технологии сканирования QR-кодов и в конце концов остановились на компьютерном зрении, относительно новой технологии, которая позволяет цифровым камерам и компьютерам идентифицировать объекты только по их внешнему виду, без каких-либо специальных микросхем или кодов отслеживания. Естественно, первым делом возникает вопрос о кражах. Для ответа три года Amazon отрабатывала разные сценарии — сотрудников часто просили посетить тестовый магазин и попытаться обмануть технологию. Они носили объемные пальто, ходили на костылях или толкали инвалидные коляски. Они помещали предметы обратно в неправильное место, ходили с зонтиками и носили майки с защитой от технологии распознавания внешности. Они приглашали сотрудников с детьми, чтобы те шалили, бегали и хватали вещи. Система выдержала и такое стресс-тестирование. Чтобы дополнить реальные эксперименты, компания разработала цифровую симуляцию магазина и наполнила его покупателями, сгенерированными на компьютере. В первые дни после открытия оказалось. что система имеет тенденцию зависать, когда в магазине одновременно находятся более 20 покупателей. Учетная система потеряла товар, когда покупатели уронили его, подняли и поставили на другую полку. За семь лет открыто 14 магазинов в Чикаго, Нью-Йорке, Сан-Франциско и Сиэтле. И они практически не влияют на финансовые результаты компании.

Покупатель сканирует телефон на входе — этого достаточно

для оплаты в магазинах Amazon Go

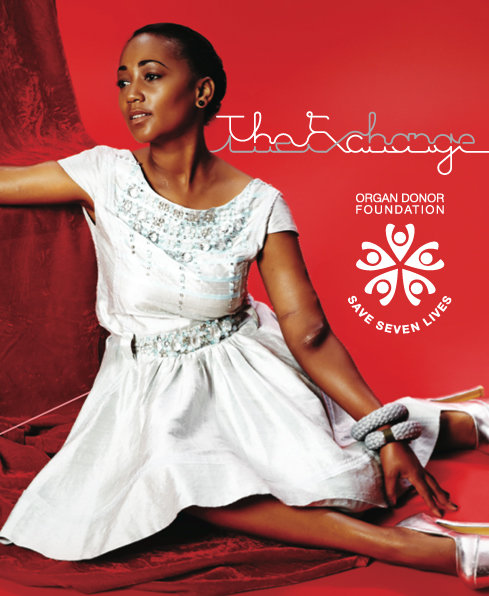

Amazon Go меняет способ оплаты, но идея денег сохраняется. А в ритейле появляются и совершенно экзотические примеры замены наличных расчетов. В африканском Кейптауне компания Nаtive открыла магазин дизайнерской одежды The Exchange на Кавендиш-сквер. Магазин заполнен одеждой и аксессуарами от 25 ведущих дизайнеров Южной Африки, только ни за наличные, ни по банковским картам ничего купить нельзя. Но в принципе купить можно, став донором органов. Концепция The Exchange была создана Райаном Макманусом, исполнительным креативным директором NATIVE. «Мода обычно ассоциируется с потреблением, — объясняет он. — Мы искали способ, которым могли бы изменить валюту бессмысленного потребления и перевести ее в валюту жизни. Мы установили партнерские отношения с Фондом доноров органов и предложили открыть магазин модной одежды, где покупатель может приобрести изделие, зарегистрировавшись в качестве донора органов, чтобы потенциально спасти чью-то жизнь».

По расчетам Nаtive, регистрация одного донора может спасти семь жизней, и, имея более 500 изделий в бутике, они надеются сохранить более 3500 возможных жизней.

Оплата без денег, в обмен на донорство органов, — такова

идея бутика африканских дизайнеров The Exchange

Мы уже рассказывали о временном магазине New Balance в Лондоне — The Runaway, открытом накануне Лондонского марафона. Идея заключалась в том, чтобы купить одежду можно было не за наличные, а за мили «набеганные» во время тренировок перед марафоном. Проект был реализован с компанией Strava, которая занимается разработкой мобильных приложений.

Российский интернет-магазин Wildberries стимулирует покупки через Систему быстрых платежей (СБП). В этой Системе оплата и в Интернете, и в офлайне может производиться по QR-кодам. То есть кроме банковских карт в магазинах для оплаты покупок можно будет использовать мобильный телефон с QR-кодом. С сентября 2019 года при оплате заказов по QR-коду с помощью Системы быстрых платежей клиенты Wildberries получат дополнительные возможности. Покупателям, воспользовавшимся данным платежным инструментом, Wildberries начислит на бонусный счет кэшбэк, который составит до 10% стоимости товара. Размер возвращаемого бонусного вознаграждения будет зависеть от категории товара. При этом общая выгода клиента с учетом скидки постоянного покупателя Wildberries может достичь 30%. Информация о размере начисляемого бонуса будет опубликована перед покупкой в карточке товара и корзине. В течение 24 часов после совершения клиентом покупки Wildberries начислит бонусы, которыми можно оплачивать заказы на сайте. Партнером интернет-магазина Wildberries стал банк «Русский Стандарт». Если вы еще не Wildberries, рекомендуем проверить вашу программу лояльности на предмет готовности и к Системе быстрых платежей, и к новым привычкам покупателей. Консультанты «АРТ» готовы быстро провести диагностику, составить портрет вашей целевой аудитории и дать рекомендации по обновлению программы лояльности.

Если новые высокотехнологичные деньги окажутся плохой заменой современному кэшу, то появятся новые наличные. Что это будет, сейчас можно только предполагать.

Это примеры конкретных магазинов, ориентированных на работу с собственными клиентами. Есть и другие примеры — когда компания выпускает технологическое решение для малого бизнеса и небольших магазинов, работающие в офлайне. Новая операционная система китайской компании Alibaba предназначена для использования в офлайн-магазинах и торговых сетях. Она позволяет ритейлерам оптимизировать маркетинг, платежи, управление закупками, продажами и остатками. Система открывает офлайну доступ к электронной коммерции от Taobao и Tmall, к финтех-решениям от Ant Financial, к логистике от Fengniao и к цифровому маркетингу от Alimama. В общей сложности разработка закрывает 11 бизнес-процессов в торговле. Платформа имеет открытый исходный код, то есть любой разработчик может донастраивать ее под запросы конкретного бизнеса. Система уже нашла применение в 10 тыс. супермаркетов и 200 тыс. небольших магазинов в 676 городах. В число партнеров Alibaba входят RT-Mart, Carrefour, Vanguard Group, Watsons, CenturyMart и Metro.

По оценке аналитиков, основные факторы, влияющие на обращение наличности, — это доход населения и уровень банковской процентной ставки по вкладам. Другим важным фактором является недоверие к финансовым институтам после мирового кризиса 2008 года. Доходы в России не растут, ставки по вкладам снижаются, доверие к банкам не восстановилось, потребительские привычки меняются медленно. Это говорит о том, что в ближайшее время бизнес будет работать в рамках двух систем — и нал, и безнал. Но никто не мешает следить за новыми технологиями и учиться грамотнее распределять ресурсы (экономить или зарабатывать за счет финтех-решений).